保持者は国民の1.8倍!MediShield Life 保険料の実態【2026年最新シンガポール】 2aba0adb2fb00febe767060afc9cbe9f") シンガポール人

シンガポール人正確な個別額はCareShield Life で確認ください。

本記事は導入と概要記事です。おおまかな計算です。

北海道有人離島

北海道有人離島🇯🇵国際島漫画家Ira 🇸🇬シンガポール永住権者

🌏ADHD / ASD, IQ115 , BMI 17.7

⛴️ 3年で500島踏破の世界最短記録者 ✒️忖度なし批評と現場主義

MediShield Life(メディシールド・ライフ)とは

全永住権者(PRホルダー)・国民に加入が義務付けられている入院保険です。

CareShield Lifeと同様に、2025年から2026年にかけて給付内容の拡充と保険料の引き上げが順次行われました。

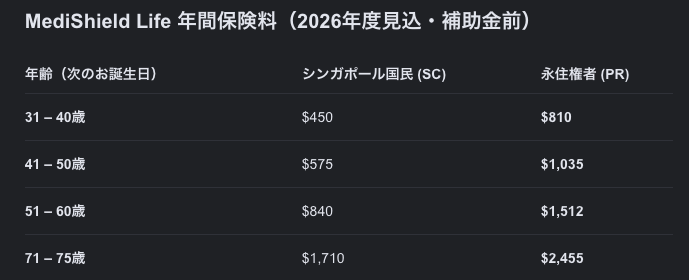

MediShield Life 年間保険料(2026年度見込・補助金前)

補助金は変動がありますが、約300$くらいかなという体感です。

僕はシンガポールニートなんでなるべく支出しないで生活したいんすけど、毎年の支払いはもはや、PR維持費用みたいなもんです。だからPRを取得しない人もいるって聞きました。

僕は日本とシンガポールの複数拠点生活なんで、全然いかせてません。

健康診断は毎年日本で受診してます。シンガポールは誤診何度もされたし、なのに請求額は高いしで(・ω・;)。

保持者は国民の1.8倍!MediShield Life 保険料の実態【2026年最新シンガポール】 8a76c112f7f49fd1a4942c8e54ed984e")

🔍 重要なポイント

PRは国民の1.8倍:

PRの保険料は、政府による基本補助がないため、国民(SC)の約1.8倍に設定されています。

無収入の場合:

世帯収入がゼロであっても、PRの場合は「低所得者向け補助(Means-tested Subsidies)」の対象外、あるいは国民の半分の補助率(最大25%程度)に留まることが多いため、ほぼ満額をMediSaveから支払う覚悟が必要です。

支払い方法:

全額MediSaveから引き落とされます。

⚠️ 2026年度 20代・30代PR(無収入)の年間強制支出(目安)

PRの場合、国民(SC)に比べて政府補助が少ないため、MediSaveからの持ち出し額は以下のようになります。

保持者は国民の1.8倍!MediShield Life 保険料の実態【2026年最新シンガポール】 e7d2e7d38e2a2f85b5d77a6cbd2fcdec")

⚠️ 無収入の40代が直面する「現実的な支出」

いろんな世代の読者がいるかと思うので「40代でシンガポールに来て永住権とってるけど、解雇ですぐ無職になったよ」というシチュエーションでも見てみます。

MediShield Life: 約$1,035

CareShield Life: 約$763(42歳加入・キャッチアップ含)

キャッチアップ成分(Catch-up Component)とは

「旧制度(ElderShield)との公平性を保つための調整金」です。

🔍 キャッチアップ成分の定義

1979年以前に生まれた人がCareShield Lifeに加入する際、ベース保険料に上乗せして支払う追加費用のことです。

保持者は国民の1.8倍!MediShield Life 保険料の実態【2026年最新シンガポール】 Ira face base 3") 生き急ぎ野郎Ira

生き急ぎ野郎Ira僕は1979年より後に生まれました。

シンガポール人親族には1979年より前に生まれたひとたちがいます。

シンガポール人であってもこれは支払い義務があります。

シンガポール人「これは罰金や手数料ではなく、『生涯、より手厚い給付を受ける権利』を確保するための不足分補填」です。

📌 なぜ支払う必要があるのか?

積立不足の解消:

CareShield Lifeは30歳から積み立てる仕組みですが、1979年以前生まれの人は、制度開始(2020年)時点で既に30歳を超えていました。

公平性の維持:

若い世代と同じ給付を受けるために、過去の未加入期間(積立がなかった期間)の負担分を後から補う必要があります。

旧制度との差:

以前の保険(ElderShield)に入っていなかった人や、給付額が低いプランだった人は、その「差額」を埋めるためにこの費用が発生します。

⚙️ 支払いのルール

期間: 加入から最初の10年間のみ支払います。

対象: 主に1979年以前生まれのシンガポール国民および永住権者(PR)。

金額: 加入時の年齢、性別、および過去のElderShield加入状況によって一人ひとり異なります。

補足

「キャッチアップ成分」は国籍不問:

これは「外国籍だったから」ではなく「旧制度(ElderShield 400)との差額」を調整するものです。

50年来の国民であっても、旧制度の加入状況により発生します。

支払期間の短縮:

59歳以降の加入者は支払期間が10年に圧縮されるため、年間の負担額が若年層より高くなります。

政府補助の存在:

上記は「額面」です。実際には、低・中所得者には最大30%の補助や、Pioneer Generation(開拓世代)向けの特別補助が適用され、自己負担(MediSaveからの引き落とし)はこれより少なくなります。

シンガポール永住権取得申請PR

トップページはこちら

シンガポール配偶者長期滞在ビザ取得申請LTVP

シンガポール人配偶者もちの人はPRの前にまずこちらから。

LTVPの証明書発行前にフライング申請しても実際OKな人いたよ。その辺は個人の自由。

トップページはこちら

🇸🇬シンガポールでの生活・旅行の共通リンク一覧

| 📌項目 | 内容 *本記事公開日に基づく情報 |

|---|---|

| 📖 特徴: | 赤道直下の島国。日本の淡路島とほぼ同サイズの小国 |

| 📱関連レビュートップページ: | 【1】SGの5大エリア (観光+生活) 【2】SGの法律(観光+生活) ビザ・出入国・死刑 罰金 他 【3】SGの健康・美容・医療 (アレルギー・日本よりキツイ水道水) 【4】SGでのお金(両替・支払い+決済方法・お得情報・toto 他) 【5】SGの公共交通機関(金額比較・乗り方・3つの出入国経路) 【6】SGの飲食物 【行事・祝日・イベント・文化】 【7】SG公認10宗教 +イベント 【8】SGの祝日 + イベント(恒例・臨時) 【9】SGの観光(定番・マイナー・社会科見学・廃墟) |

シンガポール渡航費用

保持者は国民の1.8倍!MediShield Life 保険料の実態【2026年最新シンガポール】 0249e8ff0757f28f59ee1c7cc0325865") 諏訪之瀬島

諏訪之瀬島物価が安くなる未来なんて、期待薄⭐️

10〜20代に行動で、30〜40代に人生深掘り⭐️

優先順位項目をレッツ棚卸し⭐️

🇸🇬シンガポール航空券・ホテルの最安値検索✈️🏨 + eSIM

日本未出店のティーブランドや多国籍ローカルグルメ多数。

多すぎて現地民でも攻略困難だから何度もシンガポールに来てね⭐️🇸🇬